Ein ruhender landwirtschaftlicher Betrieb ist rechtlich und steuerlich oft kein abgeschlossener Fall, sondern ein Zwischenzustand. Genau darin liegt das Risiko: Wer nur auf den äußeren Stillstand schaut, übersieht schnell Erbfolgefragen, Bewertungsregeln und spätere Steuerfolgen. In diesem Beitrag ordne ich die wichtigsten Punkte ein und zeige, worauf es bei der Nachfolge in Deutschland wirklich ankommt.

Die wichtigsten Weichen werden vor dem Erbfall gestellt

- Ein ruhender Betrieb ist häufig nur eine Betriebsunterbrechung und noch keine Aufgabe.

- Ob der Hof nach Höfeordnung, nach BGB oder als normale Erbengemeinschaft übergeht, ändert die ganze Nachfolge.

- Für die Erbschaftsteuer sind 85 Prozent Regelverschonung oder 100 Prozent Optionsverschonung möglich, dazu 5 oder 7 Jahre Behaltensfrist und die 20-Prozent-Grenze für Verwaltungsvermögen.

- Wohnteile, Altenteilerwohnungen und langfristig verpachtete Stückländereien sind steuerlich oft der kritische Teil.

- Wer mehrere Erben, Pachtverträge und spätere Veräußerungen nicht vorab ordnet, riskiert Streit und Nachversteuerung.

Wie ich den ruhenden Betrieb rechtlich einordne

Ich trenne zuerst zwischen tatsächlichem Stillstand und rechtlicher Aufgabe. Ein landwirtschaftlicher Betrieb ruht, wenn er nicht werbend geführt wird, die wesentlichen Grundlagen aber im Vermögen bleiben und eine Wiederaufnahme möglich ist. Steuerlich ist das wichtig, weil ein ruhender Betrieb nicht automatisch aus dem Betriebsvermögen fällt.

Für die Praxis heißt das: Flächen, Stallungen, Maschinen oder Pachtverhältnisse können weiterhin zum Betrieb gehören, auch wenn gerade keine aktive Produktion läuft. Genau deshalb ist der Satz „der Hof liegt brach“ rechtlich zu ungenau. Entscheidend ist, ob die Betriebsstruktur noch erkennbar erhalten ist oder ob bereits eine klare Betriebsaufgabe vorliegt.

- Betriebsunterbrechung bedeutet: vorübergehend ruhend, aber prinzipiell wieder aktivierbar.

- Betriebsaufgabe bedeutet: Die Einheit wird bewusst beendet, oft mit steuerlichen Folgen auf stille Reserven.

- Verpachtung im Ganzen kann den Betrieb fortbestehen lassen, wenn die Struktur nicht zerschlagen wird.

Diese Abgrenzung ist der Ausgangspunkt für alles Weitere. Erst wenn klar ist, dass noch ein Betrieb vorliegt, kann man sinnvoll über Erbfolge, Steuervergünstigungen und spätere Nutzung sprechen.

Drei typische Konstellationen unterscheiden sich in der Praxis deutlich

Gerade bei der Nachfolge hilft mir eine einfache Dreiteilung mehr als jede abstrakte Definition. Der gleiche Hof kann je nach Rechtslage und Nutzung völlig unterschiedlich behandelt werden. Das zeigt die folgende Übersicht:

| Konstellation | Zivilrechtliche Folge | Steuerliche Einordnung | Typisches Risiko |

|---|---|---|---|

| Hof im Sinne der Höfeordnung | Ein Hoferbe übernimmt den Betrieb, andere Erben erhalten eine Abfindung | Der landwirtschaftliche Teil kann begünstigt bleiben, wenn die Voraussetzungen erfüllt sind | Konflikte mit weichenden Erben und falsche Erwartung an den Wertausgleich |

| Ruhender Betrieb ohne Hofvermerk | Oft Erbengemeinschaft oder testamentarische Zuweisung an einen Nachfolger | Begünstigung möglich, wenn die Betriebsstruktur erhalten bleibt | Blockade durch Mitentscheidungsrechte mehrerer Erben |

| Endgültig aufgegebener Betrieb | Nur noch Nachlasswerte, Grundstücke oder Privatvermögen | Verschonung gefährdet, Aufgabegewinn möglich | Höhere Steuerlast und Liquiditätsdruck |

Ich sehe in der Praxis sehr oft, dass Familien den zweiten und dritten Fall verwechseln. Nach außen wirkt alles gleich ruhig, aber erbrechtlich und steuerlich liegen Welten dazwischen. Genau deshalb lohnt sich die saubere Einordnung, bevor der Nachlass verteilt wird.

Wenn du die richtige Schublade gefunden hast, wird auch klar, welche erbrechtlichen Regeln überhaupt ziehen. Darum geht es im nächsten Schritt.

Welche erbrechtlichen Regeln in Deutschland greifen

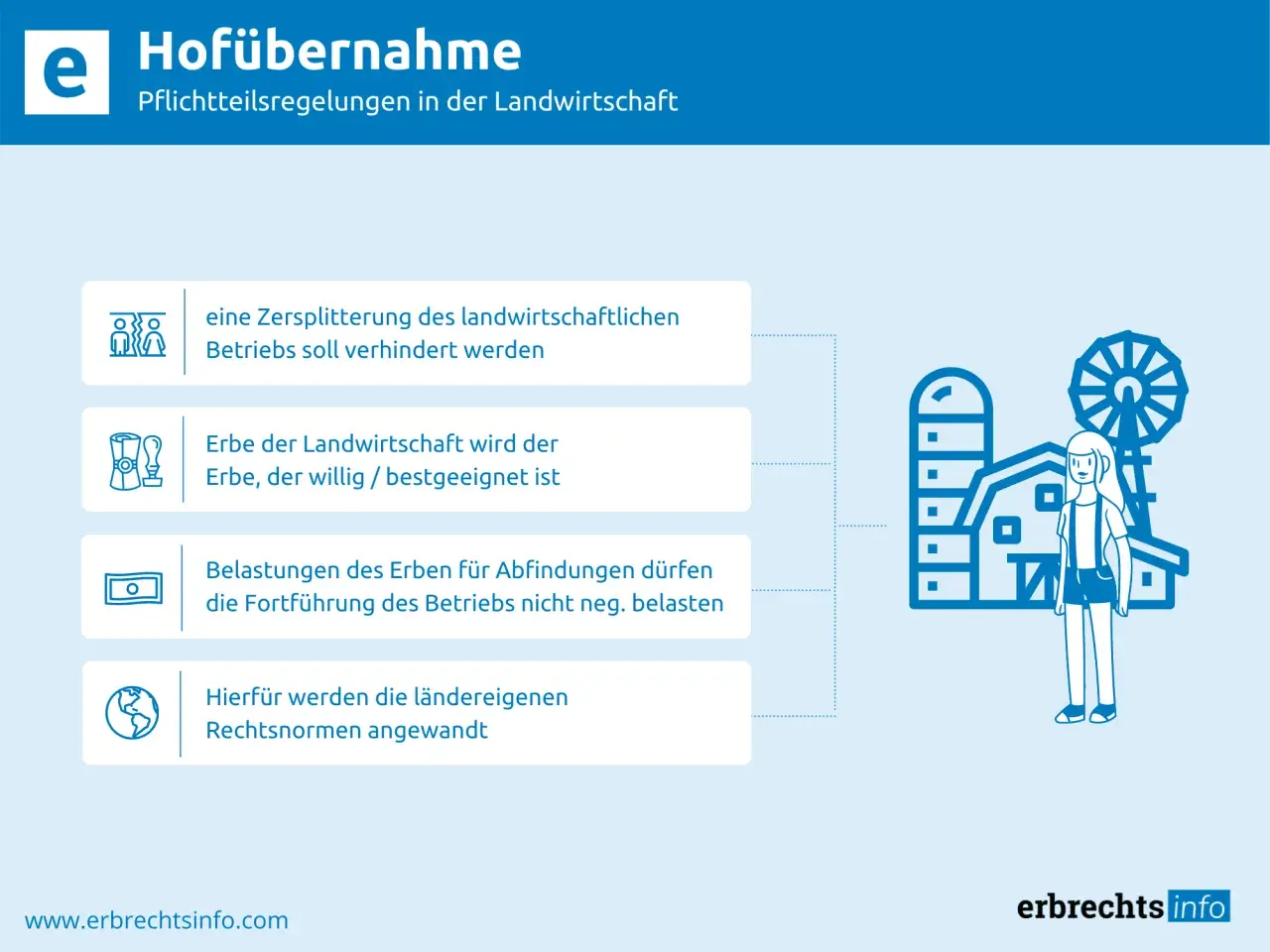

Für landwirtschaftliche Betriebe ist die Frage nach dem Sonderrecht entscheidend. Die Höfeordnung gilt nur in Hamburg, Niedersachsen, Nordrhein-Westfalen und Schleswig-Holstein und nur dann, wenn die Besitzung als Hof im Grundbuch geführt wird. Liegt ein solcher Hof vor, fällt er im Grundsatz nicht einfach wie gewöhnliches Vermögen an mehrere Erben auseinander.

Stattdessen erhält regelmäßig ein Hoferbe den Betrieb. Das schützt die Einheit des Hofes, ist für die Familie aber oft hart, weil die übrigen Erben abgefunden werden müssen. Der Abfindungsmechanismus ist bewusst niedriger angelegt als ein voller Verkehrswertausgleich; nach der Höfeordnung wird mit dem Hofeswert gearbeitet, der an 60 Prozent des zuletzt festgestellten Werts anknüpft. Das kann die Hofnachfolge wirtschaftlich überhaupt erst ermöglichen.

Außerhalb der Höfeordnung gelten die allgemeinen Vorschriften des Bürgerlichen Gesetzbuchs. Dann wird es schnell unruhig, wenn mehrere Kinder oder Verwandte erben und niemand vorher festgelegt hat, wer den Hof fortführen soll. Eine Erbengemeinschaft bedeutet nämlich nicht gemeinsame Führung aus einem Guss, sondern gemeinsame Verfügung mit Blockaderisiko.

Für landwirtschaftliche Betriebe sind deshalb vor allem drei Instrumente wichtig:

- Testament, wenn klar geregelt werden soll, wer was erhält.

- Erbvertrag, wenn die Nachfolge verbindlich mit allen Beteiligten abgestimmt werden soll.

- Testamentsvollstreckung, wenn eine neutrale Person den Übergang organisatorisch absichern soll.

Ich würde einen Hof nie nur nach dem Grundbuchstand beurteilen. Die eigentliche Weichenstellung liegt fast immer in der Nachfolgeregelung. Und genau dort beginnt auch die steuerliche Seite des Problems.

Steuerlich zählt nicht nur der Erbfall, sondern die spätere Nutzung

Für die Erbschaftsteuer ist ein ruhender landwirtschaftlicher Betrieb nicht automatisch ein steuerliches Problem. Land- und forstwirtschaftliches Vermögen kann begünstigt sein, auch wenn es vorübergehend ruht oder verpachtet ist. Entscheidend ist, ob das übergehende Vermögen im Bewertungsstichtag noch als land- und forstwirtschaftliches Vermögen einzuordnen ist und in der Hand des Erben diese Qualität behält.

Wichtig ist aber die Grenze: Betriebswohnungen, Wohnteile und Altenteilerwohnungen zählen regelmäßig nicht zum begünstigten Vermögen. Gleiches gilt für langfristig verpachtete Stückländereien, also Flächen, die wirtschaftlich bereits von der Betriebsstruktur gelöst sind. Gerade bei gemischten Hofstellen ist das der Punkt, an dem die Steuerrechnung auseinanderfällt.

In der Begünstigung arbeitet das Erbschaftsteuerrecht mit klaren Größen:

| Regel | Bedeutung in der Praxis |

|---|---|

| 85 Prozent Regelverschonung | Ein großer Teil des begünstigten Vermögens bleibt steuerfrei, wenn die Voraussetzungen erfüllt sind. |

| 100 Prozent Optionsverschonung | Vollverschonung ist möglich, aber an strengere Bedingungen gebunden. |

| 5 beziehungsweise 7 Jahre Behaltensfrist | In diesem Zeitraum sollten keine schädlichen Verfügungen erfolgen. |

| 20 Prozent Verwaltungsvermögen | Über dieser Grenze wird die Begünstigung schnell kritisch. |

Wenn Lohnsummenregeln überhaupt greifen, liegen die Hürden bei 400 Prozent im Regelmodell und 700 Prozent im Optionsmodell. In kleinen Familienbetrieben ohne oder mit wenigen Beschäftigten spielt das nicht immer eine große Rolle, aber man sollte es nicht vorschnell ignorieren.

Die zweite Ebene ist die Einkommensteuer. Dort kann ein ruhender Betrieb weiterhin als Betrieb behandelt werden, wenn nur eine Betriebsunterbrechung vorliegt. Sobald später jedoch aufgegeben, verkauft oder in Privatvermögen überführt wird, können stille Reserven aufgedeckt werden. Genau an dieser Stelle wird aus einer vermeintlich entspannten Erbsituation schnell ein teurer Vorgang.

Wer die steuerliche Ruhe behalten will, muss also nicht nur den Erbfall betrachten, sondern auch die spätere Nutzung des Hofes. Das führt direkt zur Frage, wann aus Stillstand plötzlich eine steuerpflichtige Aufgabe wird.

Wann aus der Ruhe eine steuerpflichtige Aufgabe wird

Der gefährlichste Irrtum lautet: „Wenn jetzt nichts passiert, passiert später auch nichts mehr.“ Das stimmt bei landwirtschaftlichen Betrieben oft nicht. Bewertungsrechtlich kann ein Betrieb oder ein wesentlicher Teil davon innerhalb von 15 Jahren nach dem Bewertungsstichtag auf den Liquidationswert umgestellt werden, wenn er nicht mehr dauerhaft dem Betrieb dienen soll. Für Erben ist das kein Randthema, sondern ein echter Kostentreiber.

Besonders heikel wird es, wenn in dieser Zeit verkauft, entnommen oder dauerhaft umgenutzt wird. Typische Auslöser sind:

- Verkauf der Hofstelle oder wesentlicher Flächen.

- Dauerhafte Überführung von Gebäuden oder Maschinen in Privatvermögen.

- Umbau von Stall oder Scheune zu reiner Wohn- oder Freizeitnutzung.

- Zerlegung des Betriebs in nicht mehr funktionsfähige Reststücke.

Es gibt zwar Ausnahmen, etwa wenn ein Verkaufserlös innerhalb von sechs Monaten wieder vollständig betrieblich eingesetzt wird. Aber darauf würde ich mich nur verlassen, wenn die Nachfolgeplanung von Anfang an darauf ausgerichtet ist. Spätes „Wir schauen mal“ ist in solchen Fällen die teuerste Strategie.

Mein praktischer Rat ist einfach: Wer später vielleicht verkaufen, verpachten oder umnutzen will, sollte diese Absicht schon vor dem Erbfall steuerlich prüfen lassen. Sonst wird aus einer scheinbar ruhenden Struktur im Nachhinein eine aufgegebene Einheit mit Nachversteuerung.

Welche Unterlagen und Entscheidungen ich vor der Übergabe prüfen würde

Die meisten Fehler entstehen nicht durch fehlendes Fachwissen, sondern durch unvollständige Unterlagen. Ein Betrieb kann rechtlich und steuerlich nur so gut vererbt werden, wie seine Struktur dokumentiert ist. Ich würde deshalb vor jeder Übergabe mindestens diese Punkte prüfen:

- Grundbuchauszüge, Hofvermerk und vorhandene Belastungen.

- Testament, Erbvertrag oder sonstige Nachfolgeregelungen.

- Pachtverträge, Nutzungsüberlassungen und Fristen.

- Liste der wesentlichen Betriebsmittel, Flächen und Gebäude.

- Letzte steuerliche Feststellungen und Bewertungsunterlagen.

- Darlehen, Grundschulden, Förderbindungen und Rückzahlungsrisiken.

- Altenteil, Wohnrechte oder laufende Versorgungsleistungen an die abgebende Generation.

Gerade bei ruhenden Höfen ist außerdem wichtig, die private und die betriebliche Nutzung sauber auseinanderzuhalten. Ein Gebäude, das teilweise privat, teilweise betrieblich genutzt wird, ist im Erbfall oft schwerer zu bewerten und zuzuordnen. Das wirkt kleinlich, entscheidet aber später über Abgrenzungen bei Steuer, Abfindung und Haftung.

Ich halte auch die Frage der Entscheidungsbefugnis für zentral. Wenn mehrere Erben beteiligt sind, sollte von Anfang an klar sein, wer was darf und wer nur beteiligt wird. Sonst stehen selbst einfache Dinge wie Pachtverlängerungen, Reparaturen oder Versicherungsfragen still.

Mit einer sauberen Akte wird aus dem Nachlass kein Ratespiel. Und genau das ist bei einem landwirtschaftlichen Betrieb mehr wert als jede nachträgliche Streitbeilegung.

Ein ruhender Hof gelingt nur mit klarer Nachfolge und sauberer Dokumentation

Wenn ich die Sache auf einen Satz verdichten müsste, würde ich sagen: Ein ruhender landwirtschaftlicher Betrieb lässt sich vererben, aber nur dann ohne unnötige Reibung, wenn Rechtsform, Hofstatus, Steuerstatus und Familienrolle zueinander passen. Sobald einer dieser Bausteine fehlt, steigen das Streitpotenzial und die Steuerlast spürbar.

Darum würde ich immer in dieser Reihenfolge vorgehen: erst prüfen, ob ein Hof im Sinne der Höfeordnung vorliegt, dann die Betriebsstruktur sichern, danach die Erbfolge regeln und erst zuletzt über Verkauf oder Umnutzung sprechen. Wer diese Reihenfolge umdreht, produziert meist mehr Probleme als Lösungen.

Ein letzter praktischer Punkt: Auch ein ruhender Hof braucht eine klare Sprache im Familienkreis. Nicht jede Pause ist eine Aufgabe, aber jede unklare Pause kann irgendwann als Aufgabe ausgelegt werden. Wer das früh sauber festhält, hält sich für die nächste Generation die wichtigsten Optionen offen.